无合同只有发票?税局明确不交印花税!_采购_建筑_订单

上周工地老张急匆匆冲进财务室:“临时买了5万块防水涂料,供应商只给了发票没签合同,这 印花税咋交?”——相信不少建筑企业都遇到过这类问题。今天作为深耕建筑财税15年的老炮儿,我就用 税局最新口径撕开这个高频雷区!

01

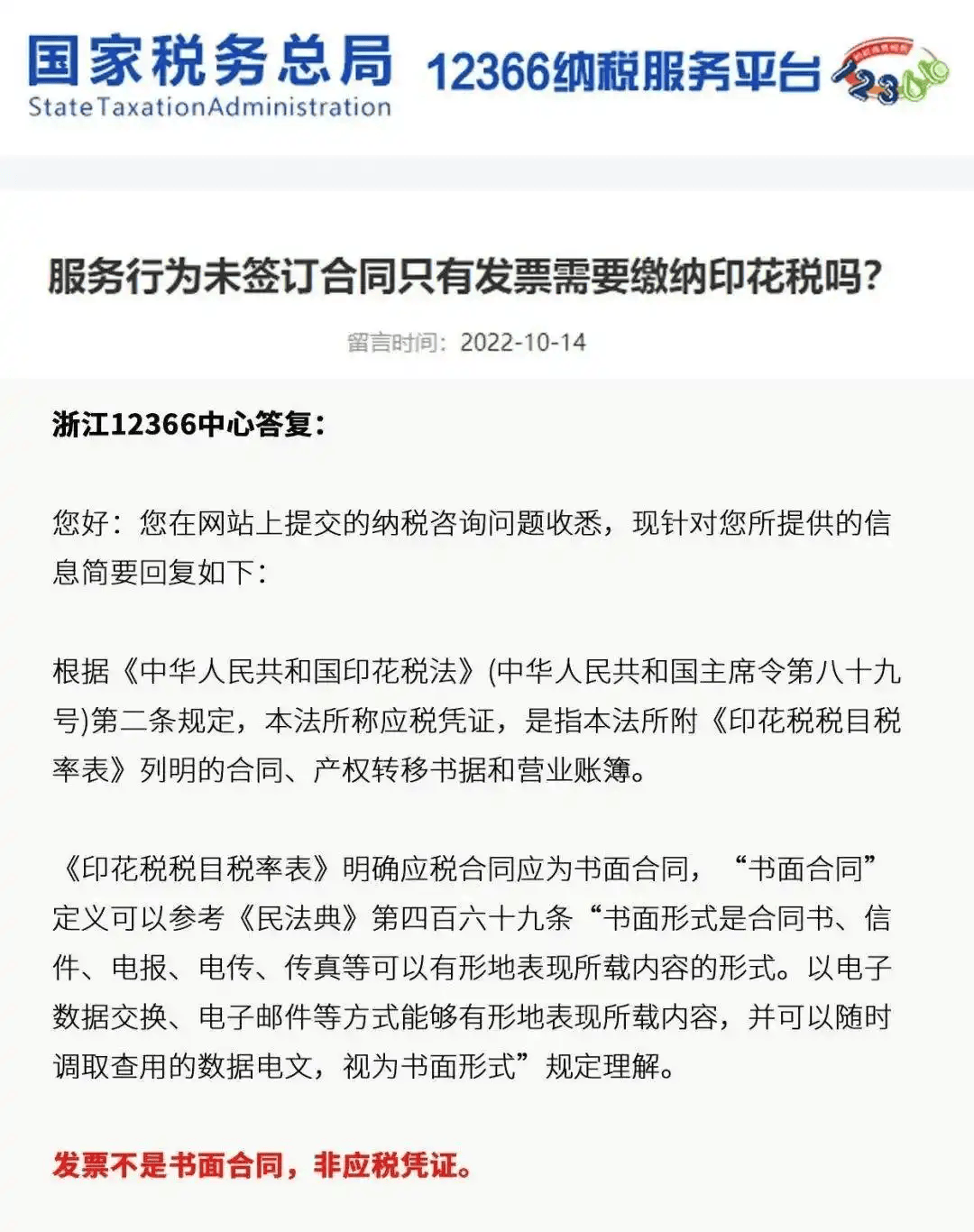

有发票没合同,印花税交不交?

税局回复!

也就是说:服务行为未签订合同只有发票,不需要缴纳印花税!

《印花税法》第二条:应税凭证仅指 合同、产权转移书据、营业账簿三种

《民法典》第四百六十九条:“书面合同”包括合同书、订单、邮件等有形载体—— 发票不在此列!

简单说:发票只是付款凭证,不是约定权利义务的合同!就像你去菜市场买菜,小票不能当买卖合同用。

02

建筑企业三大无合同场景,

放心免税!

场景1:工地零星采购辅料

突然需要 防水涂料、钉子、绑带等,现金采购后只取得发票

处理:直接凭发票入账, 无需补缴印花税

场景2:短期设备租赁

租用挖掘机3天,口头谈妥后扫码付款拿发票

处理:租赁期≤30天且无书面协议, 不交印花税

场景3:应急技术服务

临时聘请检测机构做桩基验收,付款后取得发票但未签协议

处理:技术服务费发票不触发印花税

血泪警示:某项目因给临时采购补缴印花税,被税局认定 “错误申报”倒罚滞纳金!

03

两个致命深坑!

错踩一个=补税+罚款

坑1:把“订单/要货单”当普通收据

政策红线:若分包单位发来的 采购单注明:“明日送螺纹钢20吨至某工地,单价3800元,货到付款”——这已是具备 合同性质的要货单!即使没签合同也要 交印花税!

建筑行业高危点:

商混站发送的 混凝土送货确认单

脚手架租赁公司的 器材调度单

坑2:核定征收企业“闭眼交税”

部分税局对建筑企业 按收入核定征收印花税(如合同金额的0.03%)——这时 即便没合同,开票即视同有合同,必须交税!

04

建筑企业实操保命三招

第一招:合同台账“四分法”管理

将交易分为四类建档:

1. **签正式合同**:按合同金额缴税

2. **无合同有订单**:按订单金额缴税

3. **无合同无订单**:仅发票不缴税

4. **核定征收类**:开票即缴税

第二招:小额采购“三无策略”

对≤5万的零星采购:

不签合同→ 避免印花税义务

要求开普票→ 规避进项抵扣纠纷

现金/个人卡支付→ 简化流程

第三招:订单审核“两看一不留”

看要素:含数量、单价、履约条款=应税凭证

看签字:双方经办人签字=法律效力

不留档:用完即归档,防止税务稽查翻旧账